后疫情紅利引爆轉讓潮,2023-2025國產保健食品轉讓數據洞察與前瞻

2025-08-18

近年來,伴隨行業監管體系的完善與市場活力的釋放,保健食品轉讓作為資源優化配置的關鍵路徑,其數據變動既反映企業戰略調整,亦折射行業供需格局的深層變革。本文基于2023-2025年保健食品轉讓獲批產品核心數據,剖析行業發展動態,為行業實踐提供參考。

一、轉讓數量情況

?。ㄒ唬祿庞[

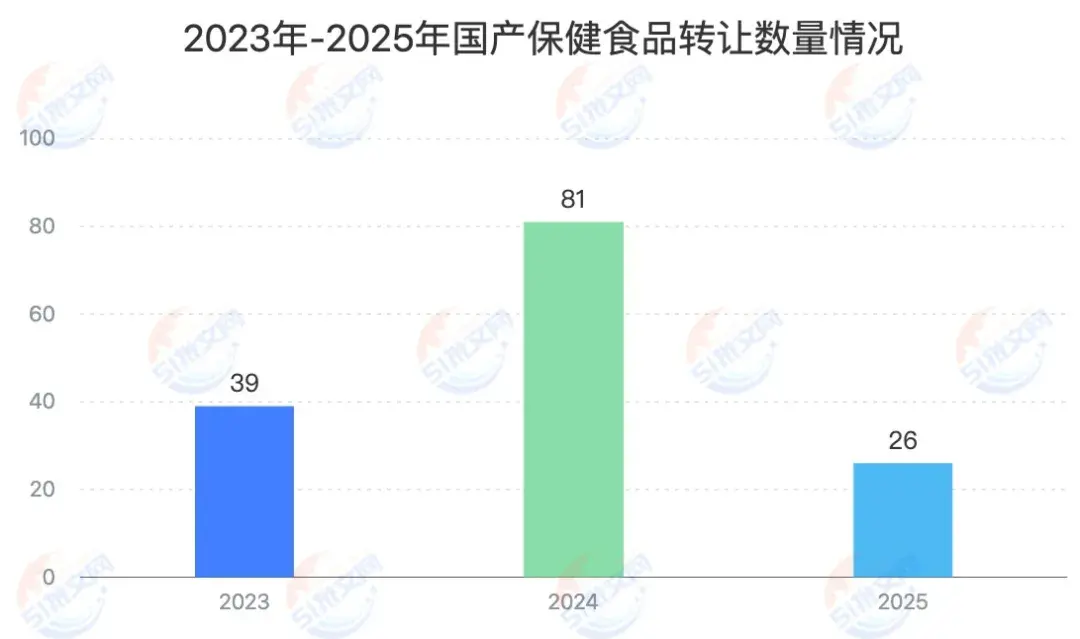

2023年保健食品轉讓數量為39個,2024年大幅上升至81個,2025年截至8月15日為26個。這些數據直觀反映了市場活躍度與資源整合態勢,成為行業發展的重要晴雨表。

?。ǘ┶厔莘治?/div>

1.2024爆發期:疫情后消費需求爆發的傳導效應

- 消費端的強力拉動:后疫情時代,消費者健康意識從“疾病治療”向“主動健康管理”轉變,保健食品成為日常健康防護的重要選擇,市場需求呈爆發式增長。對于缺乏成熟產品儲備的企業而言,通過轉讓獲取已獲批“批文”是最快響應市場的方式——既能規避新產品研發的長周期(通常需2-3年),又能快速填補供給缺口,搶占消費紅利期。

2. 2025年沉淀期:需求沉淀后的理性調整

2025年轉讓數據放緩,源于消費需求從“爆發期”進入“沉淀期”。經過2024年市場擴容,消費者選擇更趨理性,企業也從“快速搶灘”轉向“精耕細作”。同時,2023年、2024年注冊產品獲批的大量釋放(除去轉讓外獲批新產品1258個),也使得市場對轉讓產品的短期需求有所分流。

二、產品功能分析

2023-2025年的保健食品批文轉讓既呈現明顯的功能集中化特征,又體現出逐步細分和多元化的趨勢。其中,“有助于增強免疫力”產品以67款高居榜首,占總量的53.6%,“緩解體力疲勞”14款緊隨其后,“有助于改善睡眠”、“輔助改善記憶、“緩解視覺疲勞”、“有助于控制體內脂肪”、“有助于改善骨密度” 等其余16個功能,其從高到低的分布基本反映了疫情后市場熱度與消費者需求程度。

三、產品劑型分析

在劑型選擇上,企業表現出明顯的風險規避傾向。硬膠囊(56個)和軟膠囊(39個)占據絕對主流,兩者合計占比達75%以上。這種偏好源于生產和消費端的雙重考量:生產端:兩者技術成熟、自動化程度高,可實現大規模生產與質量穩定控制,降低了生產風險和技術門檻;消費端:其“便攜性”“定量服用”特性經長期市場教育被廣泛接受,受讓方可快速推向市場,降低推廣成本。

四、產品原料分析

2023-2025年保健食品轉讓產品原料統計顯示,原料選擇呈現出高度集中的趨勢,且中藥材占據了絕對優勢地位。其中,人參以19次的使用頻率居首,枸杞子、靈芝、西洋參、丹參緊隨其后。此類原料因具備高認知度,功效明確、消費者接受度高,成為企業在批文轉讓時的優先選擇,既可縮短市場教育周期,又能通過原料背書提升產品競爭力,加速市場滲透。這得益于國家層面對食藥物質產業的大力支持和政策紅利的釋放,疊加消費者根深蒂固的文化認同,極大刺激了企業對相關批文的需求。

五、行業前景:從“需求驅動”到“價值競爭”

?。ㄒ唬┦袌鲅葑儯盒枨蠓謱哟呱毞謾C會

消費需求將從“大眾化功能”向“場景化細分”延伸。特定人群(如中老年骨關節健康、女性腸道調理)與特定場景(如運動后恢復、熬夜人群護肝)的功能產品可能成為轉讓市場新增長點。企業需通過轉讓獲取“細分功能批文”,結合私域社群、垂直健康平臺等精準營銷方式,構建差異化競爭壁壘。

(二)核心趨勢:批文價值與消費認知深度綁定

保健食品轉讓的本質是“批文所承載的市場價值”流通。未來,批文價值將不僅取決于“獲批速度”,更與“消費者認知度”(降低推廣成本)、“功能稀缺性”(滿足未被充分挖掘的需求)、“生產適配性”(實現規?;房兀┚o密相關。企業需綜合考量“消費端匹配度”與“供給端可行性”,才能在新一輪行業周期中占據優勢,實現可持續發展。